退職・失業後の健康保険の手続きの選択肢はいくつかあるが、主なものは以下の2つだろう。

- 国民健康保険への加入

- 任意継続

どちらを選べばいいのか・どちらがお得なのかと疑問に思わないだろうか。

この記事では国民健康保険と任意継続を解説したうえで「国民健康保険」と「任意継続」はどちらが安く済むのかを比較していく。

この記事を読めば国民健康保険・任意継続についての理解が深まり、退職後の保険を選択する際の手助けとなるぞ。

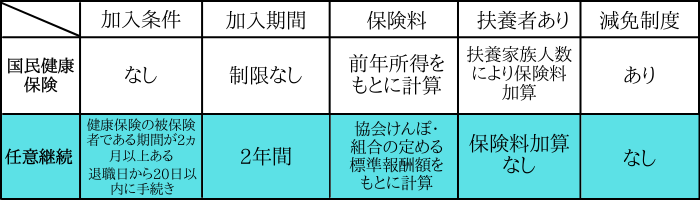

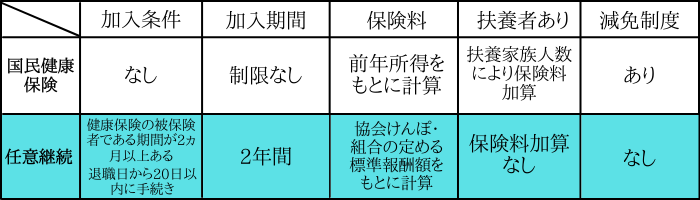

あなたの所得・状況により異なるため、双方の保険料を計算した後、下の表を見て決めるのが望ましい。

※ 国民健康保険料は市区町村により計算方法が異なるため、市区町村に問い合わせよう。

※ 任意継続の保険料額表は全国健康保険協会(協会けんぽ)のホームページで確認してほしい。

- 報酬月額が30万円を超える (※協会けんぽの場合) 人は任意継続の方が安くなることがある。

- 扶養家族がいる人は任意継続の方が安くなることがある。

- 会社都合などにより退職した人は減免制度を利用することで国民健康保険の方が安くなることがある。

健康保険について

簡単に健康保険について知っておこう。

健康保険はあなたの病気や怪我・出産に対する医療費の負担や、療養に伴う休業の際の費用負担、死亡時の葬祭費の負担をする制度だ。

- 日本に住所がある人は皆、年齢や国籍を問わず健康保険に加入する義務がある。

- 会社などに勤めている人 → 「会社の健康保険」に加入している

- 自営業や学生・無職の人 → 「国民健康保険」に加入している

これくらいで大丈夫だ。

国民健康保険と任意継続

退職日の翌日からは会社の健康保険の資格を失うことになる。

しかし、退職・失業しても何かしらの健康保険に加入する必要がある。

その場合の主な選択肢は以下のものだろう。

- 国民健康保険への加入

- 任意継続

国民健康保険への加入

会社の健康保険の資格を失うと国民健康保険の資格を取得する。

つまり、退職日の翌日からは自動的に国民健康保険に加入していることになる。

国民健康保険への加入を希望する場合、あなたはこの資格の移行を届け出る必要がある。

退職後、14日以内に市区町村の役所(国民健康保険担当窓口)で手続きをしよう。

その際は以下の物を準備しておこう。

- 本人確認できるもの (マイナンバー・運転免許証)

- マイナンバーが確認できるもの (マイナンバーカードなど)

- 健康保険の資格喪失が証明できるもの (健康保険等資格喪失証明書など)

任意継続

任意継続とは、勤務していた会社の健康保険を2年間継続することができる制度だ。

本来であれば退職日の翌日からは会社の健康保険の資格を失うことになるが、 以下の条件を満たしていれば任意継続することができる。

- 退職前に健康保険の被保険者である期間が2か月以上ある

- 退職日から20日以内に 「任意継続被保険者資格取得申出書」 を 住所地を管轄する市区町村役場(国民健康保険窓口)に提出する

条件を満たしている場合、会社側はあなたの退職が確定した時、健康保険の任意継続をするか否かの意思確認をする。

その際に会社の健康保険組合のサービスなど、任意継続することのメリットを聞くことができる。

ただし、任意継続をする場合は以下のことに注意してほしい。

- 保険料は全額自己負担 (上限あり)

- 原則、途中で国民健康保険への切り替えはできない

- 保険料を納期までに納付できなかった場合は資格を喪失する

国民健康保険と任意継続どっちが安い?

結論としては、あなたの所得・状況により異なる。

【国民健康保険の方がお得な人】

- 独身で月収30万円以下 (協会けんぽ※極端な例です) の人。

- 会社都合で退職した人 (減免申請)。

【任意継続の方がお得な人】

- 独身で月収30万円以上 (協会けんぽ※極端な例です) の人。

- 扶養家族がいる人。

国民健康保険料と任意継続保険料の双方を計算し、以下の表を見たうえで安い方を選択するといいだろう。

国民健康保険料の計算

- 前年度の所得をもとに計算される

- 扶養家族の人数に応じて保険料が加算される

- 所得が高いほど保険料も高くなる

- 減免申請ができる

国民健康保険料は、「前年度の所得」をもとに計算される。

扶養家族がいる場合その人数に応じて保険料が加算されていく。

市区町村により金額の計算方法は異なるため、市区町村の役所に問い合わせるのが早いだろう。

国民健康保険は保険料の減免申請ができる

国民健康保険には自己都合・会社都合により退職し、所得が低下した人に対し保険料を軽減する制度があるぞ。

※会社都合の方が承認されやすい

詳しく知りたい人はこちらの記事の「国民健康保険の減免」を見てほしい。

以上をふまえて、以下の人は国民健康保険の方がお得になることがある。

- 独身で月収30万円以下 (協会けんぽ※極端な例です) の人。

- 会社都合で退職した人 (減免申請)。

任意継続保険料の計算

- 標準報酬月額をもとに計算される

- 標準報酬月額には上限がある

- 所得が30万円以上の人は国保よりも安くなることもある

- 扶養家族が加入して保険料は加算されない

- 減免申請はできない

任意継続の保険料はあなたの「標準報酬月額」をもとに計算される。

会社に勤めていた際は会社側が健康保険料の半額を負担していたわけだが、任意継続では全額自己負担となるため、保険料も約2倍となる。

ただし、 「標準報酬月額」 には上限が定められている。

例として、「協会けんぽ」では令和3年度の健康保険の任意継続被保険者の標準報酬月額の上限は30万円となっている。

以下の表を見てほしい。

※東京の例

上限が30万円のため、報酬月額が35万円の場合でも保険料は29,520円となる。

また、任意継続では扶養家族が加入しても保険料が加算されないというメリットがある。

そのため、以下の人は任意継続の方がお得になることがある。

- 独身で月収30万円以上 (協会けんぽ※極端な例です) の人。

- 扶養家族がいる人。

保険料額表は全国健康保険協会(協会けんぽ)のホームページで確認してほしい。

まとめ

双方の保険料を計算した後、上の表をもとに決めるのがいいだろう。

報酬月額が30万円を超える (※協会けんぽの場合) 人は任意継続の方が安くなることがある。

扶養家族がいる人は任意継続の方が安くなることがある。

会社都合などにより退職した人は減免制度を利用することで国民健康保険の方が安くなることがある。

コメント